2017年3月31日,华为公布了其2016年业绩年报。2016年,华为实现销售收入5215亿元,净利润370亿元,这确实一个令人振奋的数字。然而,跟顶级商业巨头苹果2016财年销售收入2156亿美元、净利润457亿美元相比,两者的销售收入仍然有将近3倍差距、净利润差距更是接近9倍之多。

华为传统主营业务是通讯设备,但由于看到了个人消费市场的巨大潜力,华为近年来在智能手机市场频频发力,手机销售收入目前占到其总销售收入的三分之一。

然而,值得注意的是,在这个增长潜力巨大的个人消费业务上,随着华为市场份额的不断增长,第一巨头苹果市场份额只有华为的1.5倍,但经营利润的却仍然是华为的几十倍,这其间究竟有什么样奥秘吗?

经营利润的巨大落差:苹果足足为华为的20倍!

为了清晰地展示华为与苹果的经营利润差别的具体环节,我们将营业利润分解为几项之积,即:

营业利润=市场销量*平均售价*经营利润率(注:经营利润率=营业利润/营业收入)

市场销量

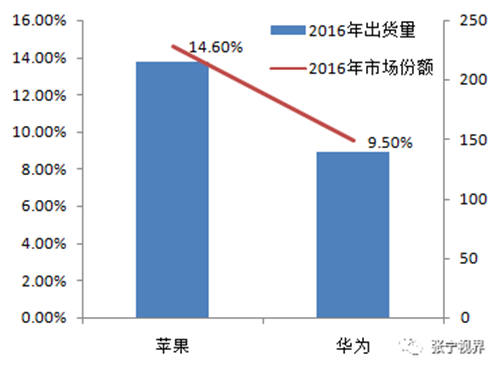

2016年,苹果、华为的市场占有率分别为14.6%、9.50%。趋势上,2016年华为同比市占率提升30%,而苹果则下降7%。

平均售价(ASP)

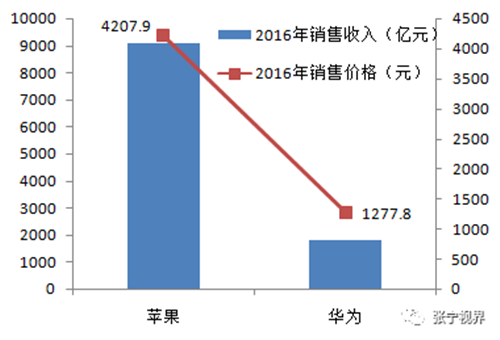

根据二家公司年报公布的分部销售收入,以及销量,可以估算其平均售价。2016年,华为、苹果的平均售价分别约为1277元、4207元。趋势上,与2015年相比,苹果ASP微降3%,华为ASP则微升6%。

经营利润率

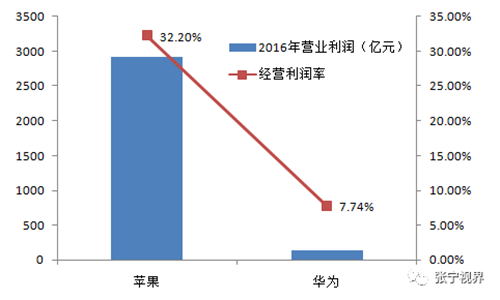

根据TheInformation披露数据,2016年包括智能手机在内的华为消费业务的经营利润为138亿元,而苹果2016年智能手机业务经营利润为9063亿元。因此可以计算得到,华为、苹果两者的经营利润率为32.2%、7.7%。

总结上述数据,可以得到苹果与华为的经营利润之比为:

苹果/华为

=(14.6%/9.50%)*(4207.9/1277.8)*(32.2%/7.7%)

= 1.54*3.23*4.16

= 20.7

换句话说,苹果的经营利润约为华为经营利润的20倍!其中,最大的差别不是来自市场份额(只有1.5倍的差距),而是来自3倍的定价差别,特别是4倍的经营利润率之差!

经营利润率差距的财务成因:成本费用率影响高达16个百分点

既然经营利润率是影响华为经营利润规模的最大影响因素,那么造成这一差距的财务成因又是什么呢?

我们仍然可以列出财务分析公式:

经营利润率=毛利率 - 期间费用率= 100% - 销售成本率- 期间费用率

毛利润率:苹果的毛利率

由于苹果定期报告中关于iphone分部财务数据没有详细公布,因此无法准确地分析iphone业务的销售毛利率、期间费用率(包括研发、营销与管理等费用)等。

但苹果的分部业务如iphone、Mac、ipad均属于消费者业务,成本结构较为类似,更重要的是在苹果整体业务中,iphone业务营收占比为63.4%,为苹果第一大业务。因此,可以合理认为苹果的企业整体经营数据,和iphone分部的经营数据在成本、收入结构上高度相近,其偏离程度很低。

不妨我们以iphone毛利率为例。苹果2016年财报显示,2016年的苹果整体业务毛利率水平为39%。

假设iphone、Mac、ipad等消费者业务毛利率一致,服务业务则是另外一个较高的毛利率水平。根据著名的苹果分析师GeneMunster的估计,苹果服务业务的毛利率高达60%,以此推算,除服务以外的硬件产品(消费者业务)的毛利率水平则为36%。

由此可见,由于苹果服务在整体营收中的占比仅为11%,因此修正前后的毛利率水平没有明显的差别。

根据上述估算,苹果手机业务的毛利率约为36%,销售成本率则为64%。

华为的毛利率

同样,华为手机业务(消费者业务)只公布了销售收入、没有公布销售成本,而中兴通讯2016年年报公布了其手机业务的毛利率为14.3%。

分析华为与中兴业务构成,可以发现两者的消费者业务与非消费者业务(运营商业务与企业业务)收入之比均为1:2,非消费者业务都占到整体营收的2/3。

2016年,华为与中兴的整体毛利率分别为30.7%、40.3%,华为整体毛利率高于中兴10个百分点。

在这两家企业的整体毛利中,由于非消费者业务占比高、毛利率高,因此,非消费者业务毛利对整体毛利的贡献最大。

基于此,可以合理地假设就非消费者业务毛利率而言,华为比中兴大约也高出10个百分点左右。中兴2016年年报披露,中兴非消费者业务(运营商业务为主)的毛利率为39%,那么华为该项业务的毛利率约为49%。

基于此,可以估算出华为手机业务的毛利率约为20%(注:敏感性方面,若华为非消费者业务毛利率为48%-52%之间,则消费者业务毛利率在16.5%-24.7%之间变动),销售成本率则为80%。

综上所述,华为手机的销售成本率比苹果手机高出16个百分点,导致其毛利率约为苹果的二分之一。

期间费用率

从上表来看,根据年报披露数据,苹果公司整体的期间费用占营业收入的比重为11.24%,而华为公司整体的期间费用占比则高达30.1%,华为比苹果高出约20个百分点。

而根据相关推算的数据,苹果手机业务的期间费用率为3.8%,而华为手机业务的期间费用率约为12.3%,华为高出苹果8.5个百分点。

从分项上来看,预计华为手机业务的研发费用率、销售和管理费用率均较苹果手机业务高出4-5个百分点。

经营利润率

根据上述估算,可以得到华为苹果的经营利润率的差距:

经营利润率之差

=(成本费用率之差)+(期间费用率之差)

=(80%-64%)+(12.3%-3.8%)

= 16% + 8.5%

= 24.5%

由此可见,华为与苹果经营利润差距的主要原因来源于成本费用率高达16个百分点的差距,其次才是期间费用率。

成本费用率的高低,无非取决于两个因素,即手机售价与手机物料成本。在手机物料成本端,由于手机配件市场已经高度市场化,大家都是去市场采购,特别是像华为与苹果这样体量的客户,市场采购成本已经相差无几。

因此,影响成本费用率的唯一因素只能是售价。而这一点上,长期走高端市场路线的苹果手机,无疑具备最大的优势,其2016年平均售价是华为的3倍!

表:苹果与华为手机业务的经营利润率分解

展望未来:高端市场的正面之争已经无法避免

平均售价的“幂次效应”

如上文分析,可以清晰地看到,平均售价(ASP)不仅影响经营利润规模,也是影响经营利润率的核心因素。换句话说,高端市场占有率才是智能手机市场竞争最关键因素。

从统计数据上分析,目前全球手机三巨头,苹果、三星、华为2016年度的平均售价分别为4207.9元、1834.8元、1277.8元,三者之比为3.3 : 1.4 : 1;而苹果、三星、华为2016年度经营利润率分别为32.2%、10.7%、7.7%,三者之比为4.2 : 1.4 : 1。

因此,近似地看,经营利润率和手机平均售价近乎成正比例关系,而经营利润规模则和手机平均售价的平方成正比关系了(请参考经营利润公式),不妨简单地称之为平均售价的“幂次效应”。

高端市场的正面竞争已经拉开帷幕

综上可见,华为能否在盈利能力上取得突破,关键要看高端市场业务的进展,通过定价水平的提高,充分实现价格的“幂次效应”,从而带动盈利能力的大幅提升!

从这一点看,华为正在酝酿突破,2017年3月,华为P10海外上市,定价649欧元,约合人民币4700元;P10 Plus 定价699欧元,约合人民币5070元,直接对标苹果iphone!

看得出来,华为正在冲击海外高端智能手机市场,实际上与苹果已经展开了正面竞争。一旦高端市场路线奏效,随着关键性指标——平均售价ASP的抬升,将带动华为手机整体盈利能力以幂级速度快速提升!

或沉沦,或上升,高端市场的近身战已经无法避免!

注:本文来自微信公众号张宁视界,作者张宁,就职北京金融街投资集团,从事股权投资和行研工作。

相关新闻

更多>>