双汇VS雨润 王者之战已见分晓?

2017年3月23日,双汇发展公布2016年年报,作为国内最大的肉类加工企业,双汇年报的发布颇为吸引眼球。

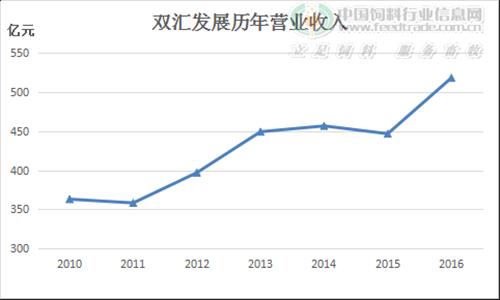

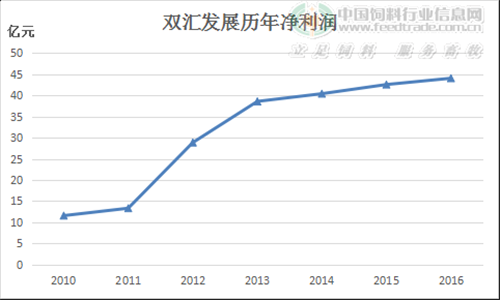

年报显示,2016年,双汇发展实现营业收入518.45亿元,同比2015年增长15.99%;实现利润总额58.62亿元,同比2015年增长3.29%;实现归属于母公司股东的净利润44.05亿元,同比2015年增长3.51%。双汇发展生鲜冻品收入同比增长29.73%,是拉动2016年收入增长的主要力量。

2013年末至2015年中养猪业长达21个月的亏损,让2016年的猪价上行周期来得异常凶猛,“报复性”的弥补了此前行业的持续低迷。也让双汇营业收入历经三年的平台期以后有了爆发式增长。

但是,相比来说,双汇2016年净利润的增长却不似预期。双汇发展年报中这样解释:2016年,双汇面临全球政治形势复杂多变、经济持续低迷,市场消费需求疲软、大宗物资价格分化,生猪价格高位运行、鸡肉价格先低后高等等不利形势。双汇能在行业低谷维持稳定增长实属不易,业内认为,这主要得益于其在海外的原料供应链。

年报显示,报告期内公司屠宰生猪1235万头,同比下降0.32%。

2016年双汇与间接控股股东罗特克斯有限公司实现41.9亿元的采购额,占整体采购额的9.87%。主要从国外市场进口分割肉、分体肉、骨类副产品等其他商品,从而减轻了国内猪肉价格上行带来的压力。另外,2013年,双汇以71亿美元并购了全球最大的猪肉企业——美国史密斯菲尔德公司,从而可以为双汇提供大量的低价肉类原材料,因此竞争优势远远领先竞争对手,从而在飘摇“猪周期”中归然不动。

回首再看,曾经的肉制品行业巨头,也是双汇最强有力的竞争对手——雨润,所处的地位似乎更加风雨飘摇。

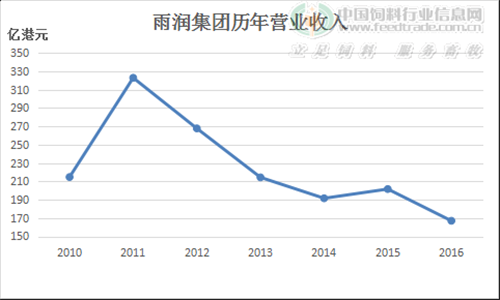

雨润食品近日发布2016年财报,财报显示,2016年公司收入167.02亿港元,亏损23.42亿港元,总负债99.19亿港元。背负近百亿港元的债务,让雨润食品喘不过气,公司尝试出售资产来改变现状,但效果甚微。在国内肉制品行业整体低迷的背景下,雨润食品在风雨中苦苦支撑。

如上图所示,自2012年开始,雨润的收入开始大幅度跳水,2016年的营业收入基本相当于2011年的一半,几近腰斩。

自2012年开始,雨润就跌入了亏损的泥潭,虽奋力挣扎,但似乎越陷越深,难以脱身。

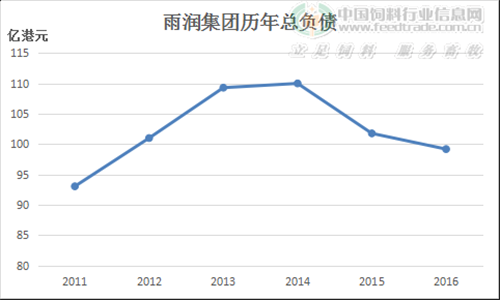

上图显示出了雨润集团自2011年开始的负债金额,营收腰斩的情况下,雨润集团仍然债台高筑。

总结起来,业内认为造成雨润现状的原因是:激进的快速发展和多元化的布局失败。

2011年时,雨润还处于快速发展时期,并形成了食品、地产、商业、物流、旅游、金融和建筑为一体的多元化企业,但是多元化发展并不奏效。其房地产业务的高额负债,对现金流造成了巨大的考验,同时也拖累了雨润集团的食品主业。近期生猪价格高企、原料价格不断上涨,雨润营销压力加大,加之董事长被执行居住监视,导致雨润的多个项目执行不下去。

面对业绩下滑、持续亏损,雨润食品也在不断寻求出路。

方式之一是出售其子公司,2016年,雨润食品以6671万港元出售一家出售冷鲜肉及冷冻肉的全资子公司。另外,获得政府补贴也是与雨润食品的一大收入来源,2005年-2015年十年间,雨润累计获得政府补贴超过40亿港元,2016年,雨润食品总共获得3561万港元的政府补贴。雨润的发展模式抗风险能力差,不具备可持续性,因此雨润集团亟需将盈利模式转变到依靠主营业务的正轨上来。

雨润食品主要是以冷鲜肉为主,该产品在一二线城市之外的地区竞争能力弱。双汇除了冷鲜肉,其主要经营的是常温产品,其适应的范围更广,更容易深入到广大的农村市场。

俗话说,三十年河东三十年河西,曾经平起平坐的两位大佬如今境遇真可谓天差地别,纵观两者发展历程,决策固然重要,但对于企业发展,天时、地利、人和真可谓一样也不能少!

炸闻

-

活动简介

互联网+时代,用产品赢得尊重,用数字代替掌声,用销量证明实力,这样的产品(服务)被称为爆款。

-

专题|映象网大型采访实录:我的一步

-

“好想你”第15届红枣文化节开幕

9月3日,2017中华枣乡风情游暨第15届好想你红枣文化节开幕。当天,好想你工业园区、好想你红枣博览园、好想你科技示范园及好想你金鹭鸵鸟园迎来数千名游客。

爆款影音

陈泽民:三全集团董事长

陈泽民:三全集团董事长